茶叶资讯

茶叶资讯  米乐茶叶

米乐茶叶  茶叶功效

茶叶功效  茶叶价格

茶叶价格  茶怎么喝

茶怎么喝  茶叶种植

茶叶种植  品茶茶道

品茶茶道  茶叶问答

茶叶问答  历史文化

历史文化  网站首页

网站首页米乐官方网站茶叶高端茶叶价格一览表喜茶、奈雪相继“弃子”新茶饮集体回归主品牌?

的线下门店,给出的原因是台盖以往未能创造可观盈利,集团将会把业务聚焦于主营品牌。截至2023年末,全国还有7家台盖门店,预计将会在2024年陆续关停。

无独有偶,早在2022年底,喜茶旗下主打下沉市场的子品牌“喜小茶”就关闭了最后一家线下门店。除此之外,蜜雪冰城旗下的“幸运咖”、茶颜悦色的“知乎茶也”,对比主品牌往往也都相去甚远。

其中原因不难理解,随着新茶饮赛道的不断内卷,包括奈雪、喜茶等在内的高端新茶饮品牌纷纷放下身段,以9块9的特价和竞争对手们大打价格战。对于试图抢占更多市场的子品牌们而言,自身定位肉眼可见的尴尬。

以台盖为例,2023年上半年门店经营亏损约470万元。正如奈雪在公告中提到的那样,关停台盖将有利于控制成本,加强战略聚焦。

新茶饮市场,不管是从口味、价格还是其他角度来看,同质化竞争其实一直都存在。为了抢占更多的市场,品牌们各显神通,其中推出子品牌成为了常见方式之一。

公开信息显示,2015年台盖在深圳开出第一家门店。虽说创立时间和奈雪相近,但台盖从一开始走的便是“奶盖茶”路线元左右的客单价更是比当时奈雪动辄30元每杯的售价低了不少。

背靠奈雪,凭借亲民的价格,台盖一度受到不少消费者的追捧。高光时期,台盖曾在北京、上海、武汉等20个城市开出超过百家门店,2018和2019年的营收分别达到1.56亿元和1.85亿元。

另一高端新茶饮品牌喜茶,运用了同样的战略。为了在下沉市场有所建树,2020年4月喜茶旗下的子品牌“喜小茶”正式对外营业,全线元。

依托和主品牌之间巨大的价格差异,喜小茶在营业初期广受好评,很快就创造了一年内连开22家门店,全年饮品销量超过280万杯的成绩。

早在2017年蜜雪冰城便推出了以现磨咖啡为主的幸运咖,单杯售价维持在个位数,如今门店数量已近3000家;茶颜悦色在2015年推出售卖茶叶和周边的知乎茶也,到了2017年该品牌开始对外销售芝士茶等饮品。

从产品角度出发,子品牌和主品牌之间往往有着明显的区别。台盖和知乎茶也主打奶盖茶,喜小茶的重心放在了“真”茶上,幸运咖则重点向现磨咖啡上发力。

众所周知,奈雪和喜茶为了保证品质,从成立之初就一直坚定地走直营门店的道路,包括喜茶创始人在内不止一次公开表示绝不开放加盟。子品牌喜小茶在抢占下沉市场的同时,无疑也为喜茶开放加盟和扩大自身影响力提供了对应的参照物。

“喝过那么多的奶茶之后,感觉每一家的饮品之间差距都不大,现在也就只能靠联名玩出一些新花样了。”有奶茶忠实爱好者在社媒平台如此吐槽米乐官方网站。

事后来看,走多品牌路线的新茶饮们,旗下子品牌不管是发展轨迹还是销量、知名度,几乎都不如预想中的顺利。

先来看奈雪旗下的台盖,自2019年达到1.85亿元的营收巅峰之后,从2020年开始业绩便一路下滑。2020~2022年间,台盖营收分别为1.52亿元、1.41亿元和0.83亿元;2023年上半年收入只有0.33亿元,同时亏损470万元。尤其在奈雪的总营收占比当中,更是仅剩1.3%。

一边是营收下滑、净利润由盈转亏,另一边台盖的门店数量也在逐步减少。曾经的百家门店到2020年底就掉到了64家,如今更是仅剩位于深圳的7家门店。

横向对比,喜茶旗下喜小茶的发展路径也异常艰难。自2020年问世以来,喜小茶的确掀起过短暂的热度,只是由于高端品牌纷纷选择放下身段降维打击,喜小茶的定位越来越尴尬,最终只存活两年多便彻底退出了新茶饮市场。

相较于前两者,幸运咖多少带点儿“幸运”,成立至今门店数已近3000家。不过对比主品牌蜜雪冰城在全国范围内的名气,仍然有着不小的差距。

更不必说知乎茶也、沪咖等品牌,相较其主品牌茶颜悦色和沪上阿姨,无论是在销量还是知名度上都难以望其项背。

台盖为了打造差异化营销,曾先后推出超大杯水果茶、拼果茶和轻乳茶,喜小茶基于传统做法在原材料品质和口感上进行过一些升级,幸运咖聚焦街边店和大学校园,知乎茶也则从零售茶叶扩展到芝士奶盖等。只是种种举动,更像是在主品牌巨大光芒之下的“艰难求生”。

例如,单品价格10元以内有蜜雪冰城,10~20元区间有古茗、茶百道、书亦烧仙草等,20元以上的高端地带则以奈雪和喜茶为代表。原本各大新茶饮品牌在各自领域井水不犯河水,随着存量时代的到来,想要稳住市场地位就必须卷起来。

只是多品牌并行往往会模糊自身定位,原本售价近30元的奈雪、喜茶,现在时不时就可以9块9尝鲜,彻底撕下了高端标签。

某些场景下,多品牌并行的确可以抢占更多的市场份额。以“两乐”为例,过去很长一段时间百事都活在可口可乐的阴影之下,在碳酸饮料市场几无还手之力。解决方案是百事另辟蹊径,在休闲零食等多个赛道同时发力,对比集团总营收早已全面超越可口可乐。

更关键的是如今整个新茶饮行业早已过了赢家吃大头的时代,除了追热点搞联名,品牌们似乎都讲不出新故事了。米乐官方网站

如今新茶饮市场的格局,俨然已经陷入一场混战。高端品牌降价实施降维打击,中低端品牌则试图向上发力提高利润率。

除此之外,奶茶和咖啡之间的界限也变得越来越模糊。早在去年4月沪上阿姨就推出了咖啡子品牌“沪咖”,同时古茗也推出了“闪萃咖啡”系列,同年11月喜茶在深圳开出了茶咖新品牌“喜鹊咖”,12月茶百道旗下的“咖灰”正式落地,奈雪也投资入股了多个咖啡品牌。

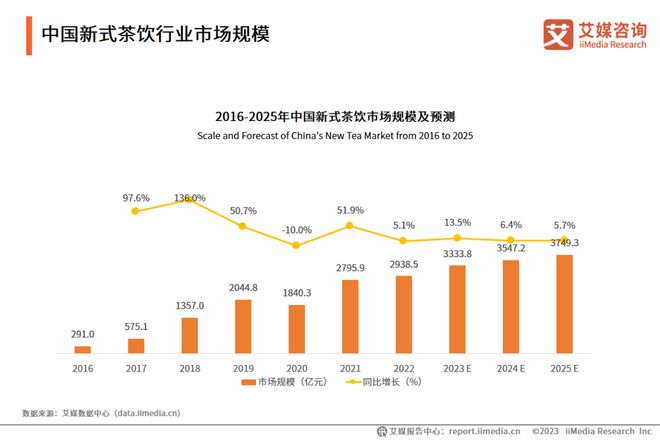

这背后显然有着新茶饮市场已逐渐触及天花板的影响。根据艾媒咨询数据显示,2022年我国新茶饮市场规模为2938.5亿元,预计到2025年将增长到3749.3亿元。虽说规模仍在上涨,但增速下滑明显。

根据最新公告显示,2023年奈雪净新增506家直营门店,2024年预计还会开出200家左右。同时奈雪在公告中表示,“由于公司加大了基于经典产品的升级和推广力度,推出‘奈雪八香’系列后消费者反响热烈,线下门店表现优于预期。”

喜茶在2022年底正式关停喜小茶后,于去年初正式对外开放加盟,准备借助加盟商的力量让主品牌再次腾飞。根据今年初喜茶发布的年度报告来看,截至2023年底喜茶门店数量已突破3200家,其中事业合伙门店达2300家,门店规模同比增长280%。

当然,回归主品牌叠加不停开店,只是新茶饮面对不断内卷的应对策略之一,如今还有越来越多的奶茶品牌开始扎堆上市,希望能够借助资本的力量。茶百道、古茗、沪上阿姨、霸王茶姬等多家新茶饮品牌都在跃跃欲试,一度掀起了一股上市热潮。

除此之外,层出不穷的品牌联名也在新茶饮市场不断上演,喜茶联名FENDI、奈雪牵手范特西、茶百道和各热门游戏之间的合作,等等。

只是联名带来的热度往往只能管一时,例如瑞幸第二次和茅台联名所推出的饮品,相比较第1次热度明显出现了断崖式下滑。

回归主品牌,通过覆盖更多的价格带来抢夺消费者,这条路本身并没有错。但归根结底面对这个消费需求多元化的市场,除了提供过硬的产品品质和口感之外,具备一定的情绪价值也相当重要。

只靠专注能否让奈雪们焕发第二春,短期内还看不出来。不过有一点可以确定,未来能够持续为年轻消费群体提供满足多样化需求的品牌,将会笑到最后……

最新更新

- 米乐官方网站茶叶湿气重最怕三种茶它是湿气的“克星”白开水+“它”坚持15天祛除湿

- 米乐官方网站茶叶高端茶叶价格一览表喜茶、奈雪相继“弃子”新茶饮集体回归主品牌?

- 米乐官方网站国内茶叶十大品牌茶叶茶叶价格指数2023年1-12月精制茶加工工业生

- 米乐m6官方网站茶叶高端茶叶价格一览表最新!2020云南山头春茶价格公布最高每公

- 米乐官方网站茶叶茶叶礼盒价格一览表RichardRoyalTea瑞查得618购茶

- 米乐m6官方网站茶叶最贵茶叶价格一览表世界最昂贵的4种茶叶每一口都价值千金你只喝

- 米乐官方网站茶叶芽头和芽叶区别茶叶茶叶的五大功效茶的好处爱喝茶的必须知道

- 米乐m6官方网站茶叶十大茶叶价格排行榜中国最贵的2种茶有钱也买不到1克上万的茶叶

- 米乐m6官方网站茶叶最贵茶叶价格一览表出海速递消费电子品牌Oladance获千万

- 米乐官方网站茶叶茶叶价格指数节前门窗市场需求表现一般高碑店门窗产品价格指数小幅回

推荐阅读

猜你喜欢

- 米乐官方网站茶叶十大名牌茶叶价格表2023年云南普洱茶著名山头春茶参考价格公布

- 米乐m6官方网站茶叶茶叶价目表最新丨2022年云南99座山头春茶行情价格出炉

- M6米乐手机登录APP入口茶叶茶叶回收价目表东和茶叶APP改版 今日回收价上线啦

- 茶叶分类思米乐M6APP下载维导图茶叶茶叶最美图片大全透明玻璃杯中的绿茶

- 米乐m6官方网站茶叶海关编码茶叶茶叶排名第一名2021中国区域品牌价值(茶叶类)

- 茶叶最贵的茶叶十大排名中国十大最贵排行榜真是开眼界米乐m6官方网站看一眼都赚到了

- 米乐官方网站普洱茶砖价格一览表茶叶十大茶叶品牌加盟“2023年度茶饮十大品牌”出

- M6米乐手机登录APP入口茶叶茶叶批发价格一览表2023春茶季信阳毛尖少量开采各

- 米乐官方网站各种茶叶一览表茶叶明前龙井茶叶价格表北京:明前西湖龙井上市售价每斤8

- M6米乐APP茶叶茶叶平均价格普洱茶的价格是多少钱一饼

关注我们